CHARAKTERYSTYKA POLSKIEJ BRANŻY ROLNO-SPOŻYWCZEJ

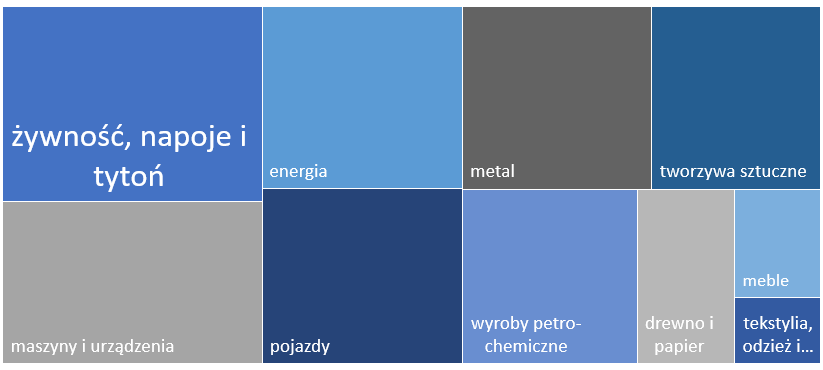

Polski przemysł rolno-spożywczy jedną z kluczowych gałęzi gospodarki kraju. Wartość wytworzonych przez branże rolno-spożywczą produktów wyniosła w 2019 r. 393 mld zł[1]. Odpowiadając za ponad 9% całkowitej produkcji wytworzonej i 6% łącznej wartości dodanej brutto. Wartość produkcji sprzedanej w 2019 r. samego przemysłu spożywczo-napojowego i tytoniowego przekroczyła 273 mld złotych, co uczyniło go największą gałęzią polskiego przetwórstwa przemysłowego z blisko 17% udziałem (Rysunek 1. Polska branża spożywcza również w porównaniu z państwami UE pozytywnie się wyróżnia. Zajmuje 9. miejsce pod względem udziału wartości produkcji sprzedanej przez przemysł spożywczy, napojowy i tytoniowy w łącznej wartości produkcji przetwórstwa (Eurostat, 2020b). Większość krajów wyprzedzających Polskę to gospodarki opierające się w większym stopniu na usługach, i których wkład przetwórstwa przemysłowego w generowanie wartości dodanej należy do niższych niż w Polsce. Są to np. Hiszpania, Francja, czy Holandia. Produkty rolno-spożywcze odgrywają także wiodącą rolę w krajowym handlu detalicznym (ZPP, 2020). W 2019 r. stanowiły 28,8% struktury sprzedaży detalicznej (264 mld zł), przy rocznym wzroście o 7% (Główny Urząd Statystyczny, 2020e). Silny wpływ branży rolno-spożywczej obecny jest także na rynku pracy, która zapewnia pracę dla ponad 2,8 mln osób, czyli co szóstego pracującego w Polsce (Główny Urząd Statystyczny, 2020c).

Rysunek 1. Znaczenie poszczególnych sektorów w produkcji sprzedanej przemysłu w 2019 r. [w proc.]

Źródło: dane GUS.

Ostatnią dekadę polskiego sektora rolno-spożywczego zdominowała stabilna dynamika rozwojowa. W latach 2010-2019 średnioroczna wartość produkcji rosła w tempie niemal 4,5%, która po 2016 r. wyraźnie przyspieszyła, przekraczając w skali roku 5%. Odbywało się to w środowisku, w którym popyt zamożnego społeczeństwa UE na dobra pierwszej potrzeby regularnie traci na znaczeniu (Kowalski and Mrówczyński, 2020). W europejskim kontekście porównawczym inną cechą wyróżniającą rodzime przetwórstwo żywności stanowi fakt, że po roku 2010 nigdzie w Unii wzrost wolumenu nie wyprzedził polskiej dynamiki. A wzrost wolumenowy pociąga za sobą dość szybki rozwój w ujęciu przychodowym. Ostatnia dekada pod względem przyrostu wartości wytworzonej żywności (włączając w to produkcje rolną) oznaczała dla Polski 2. najlepszy wynik wśród unijnych krajów. Lepsze rezultaty miały tylko Niemcy. Cztery kolejne lata począwszy od 2015 r. szczególnie wyróżniają się dynamiką wzrostu – przypada im w udziale połowa z ponad 40% przyrostu wygenerowanego w ciągu dekady. Żywność z Polski poza zaspokajaniem większości wymagań stawianych przez duży rynek krajowy, zadomowiła też na europejskich stołach (Fryc, 2018). Co więcej, na wielu z nich zyskała miano kulinarnego (Otto, 2021). A miało to miejsce, gdy liczne kraje Zachodniej Unii napotykały na poważne bariery hamujące rozwój produkcji żywności, co doprowadzało je do stagnacji. było nawet w przypadku europejskich potęg gospodarczych takich jak Niemcy, Francja, czy Hiszpania (Schneider et al., 2020).

W znacznej mierze za sukcesem polskiego sektora rolno-spożywczego ostatnich lat stały firmy z polskim kapitałem. Szczególną rolę odgrywa tutaj przetwórstwo spożywcze jako gałąź o jednym z najwyższych stopni kontroli sprawowanej przez polskie spółki. W 2019 r. odpowiadały za niemal 70% całkowitych przychodów (Hamdan, 2021). Polskie przetwórstwo spożywcze tym odróżnia się od wielu innych sektorów przemysłowych, że w ostatniej dekadzie jego motorem wzrostu nie była sprzedaż eksportowa fabryk należących do zagranicznych koncernów, co miało miejsce m.in. w motoryzacji, przemyśle maszynowym i elektromaszynowym, czy wyrobach sztucznych i z gumy. Ostatnie lata to także konsekwentne odrabianie dystansu do unijnej czołówki pod względem łącznej produkcji żywności, w której Polska zajmuje 6. miejsce (Tereszczuk, 2019) i już dziś jest jednym z absolutnych liderów pod względem szeregu kategorii produktowych. W ujęciu ilościowym rodzimy sektor to największy w UE producent mięsa drobiowego, mrożonek owocowych czy pieczarek. Drugie miejsce zajmuje w produkcji soku jabłkowego (przy czym pierwsze jeśli chodzi o sok zagęszczony). Na pozycji trzeciej jest zaś w produkcji mrożonek warzywnych i serwatki (Główny Urząd Statystyczny, 2020a). Porównując z największymi konkurentami, ostatnie lata to także zdecydowanie szybsze tempo rozwojowe i to praktycznie we wszystkich specjalnościach krajowego przetwórstwa spożywczego.

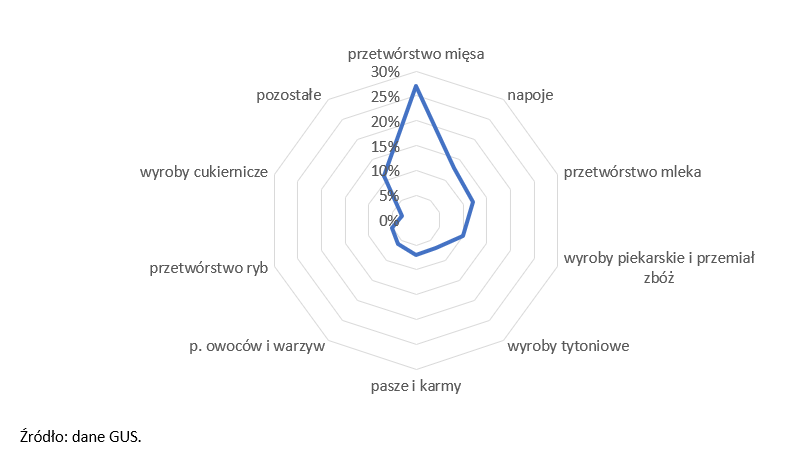

W strukturze produktowej polskiej branży rolno-spożywczej wyłaniają się trzy wiodące segmenty: mięso, napoje oraz przetwory mleczne (Rysunek 2). W 2019 r. odpowiadały za 52% łącznej produkcji sprzedanej przetwórstwa żywności (Główny Urząd Statystyczny, 2020b). Uwzględniając bardziej precyzyjne kategorie kluczowe specjalności rolno-spożywcze produkowane w Polsce to wieprzowina, mięso kurze, sery oraz karma dla zwierząt. Wartość produkcji każdej z kategorii przekroczyła w 2019 r. 10 mld zł. Wśród produktów o znaczeniu tylko nieznacznie niższym są wołowina, kiełbasy, pieczywo, mleko, napoje bezalkoholowe czy piwo.

Rysunek 2. Struktura produkcji sprzedanej przemysłu spożywczego w Polsce w 2019 [w proc.]

Nieprzecenionym atutem polskiej branży rolno-spożywczej jest jej różnorodność. Oznacza to wyraźną obecność w rozmaitych segmentach rynku żywnościowego. Nie pozostaje to bez związku z całkiem niezłymi i sprzyjającymi warunkami klimatycznymi dla prowadzenia działalności rolniczej oraz bogatymi tradycjami zapewniającymi rozbudowaną bazę surowcową (Firley, 2017). Takie warunki torują drogę dla dywersyfikacji wytwarzanej żywności, których znaczenie nie jest jednakowe.

Branży rolno-spożywczej nie przewodzi jedno, wspólne dla wszystkich obszarów produkcji tempo rozwoju. W ostatniej dekadzie oprócz bezapelacyjnych medalistów jak mięso drobiowe, wołowe albo przetwory rybne, wskazać można segmenty i te, które stanęły przed poważnymi barierami wzrostu. Wymienić można choćby trzy z nich: piwo, świeże pieczywo, wyroby czekoladowe. Co prawda ogólna ocena rozwoju branży jest relatywnie dobra, ale na łączny obraz składa się wiele pomniejszych segmentów. Zatem są i takie, których postęp nie satysfakcjonuje. Po 2010 r. w wielu grupach asortymentowych rozwój produkcji nie wynikał ze wzrostu średnich cen, ulegając zasadniczo nieznacznym modyfikacjom (Kacperska, 2017). Zdarzało się nawet, że wpływał wręcz niekorzystnie na zmiany wartościowe. Nieporównywalnie bardziej był konsekwencją rosnących wolumenów. Stanowi to zarazem potwierdzenie tezy o utrzymującej się wśród producentów wielu wyrobów spożywczych koncentracji na ekspansji wolumenowej bez wyraźnej tendencji do przesuwania struktury produkcji w stronę wyrobów bardziej przetworzonych i/lub wyższych półek cenowych (Szczepaniak and Firlej, 2015). Można jednak również wskazać kategorie produktowe, w których to znaczna poprawa średnich cen sprzedaży była głównym motorem wzrostu przychodów – np. masło, mąka, wyroby czekoladowe, pieczywo, łosoś wędzony.

W dalszym ciągu sektor rolno-spożywczy charakteryzuje relatywnie silne rozdrobnienie. Na przestrzeni ostatniej dekady polscy przedsiębiorcy sektora rolno-spożywczego nie byli szczególnie aktywni w zakresie fuzji i przejęć (Karasiewicz and Trojanowski, 2016). Jeszcze w 2004 r. blisko połowa krajowej sprzedaży detalicznej odbywała się w ramach handlu tradycyjnego, którą realizowało ponad 150 tys. małych sklepów sprzedających głównie żywność (o 27% udziale w rynku), ok. 15 tys. większych (o powierzchni przekraczającej 400 m2), sklepów zrzeszonych w sieciach handlowych posiadających 20 proc. udział w rynku detalicznym. Pozostałe 53 proc. przychodów ze sprzedaży generowały pozostałe sklepy, w głównej mierze nisko wyspecjalizowane (Wrzesińska, 2008). W efekcie, konsekwencjami tego stanu rzeczy są potencjalnie niższa efektywność i wysoki poziom konkurencji rynkowej. Trend ten trafnie odzwierciedla zestawienie Polski na tle europejskim. W naszym kraju wartość produkcji w przeliczeniu na 1 podmiot stanowi jedynie 25-32% tej przypadającej średnio na firmy działających w warunkach najwyższych poziomów koncentracji sektora (MRiRW, 2019), jak na przykład Wielka Brytania, Holandia, Dania, Irlandia. Co więcej, pod tym względem plasujemy się również poniżej średniej europejskiej. Niedostateczna efektywność poprawy tego strukturalnego wyzwania można dobitnie pokazać zwracając uwagę na fakt, że Polska zaliczała się wprawdzie w ostatnich latach do krajów dynamicznie zwiększających wartość produkcji na 1 przedsiębiorstwo, lecz tempo tego wzrostu było i tak słabsze niż w krajach uchodzących za liderów zmian w tym obszarze (m.in. Belgia, Niemcy, Austria, Francja). O ile też w naszym kraju był on podyktowany w większym stopniu przez ogólnie szybki wzrost branży spożywczej, o tyle w pozostałych wymienionych krajach wzrost produkcji na firmę był właśnie rezultatem rosnącej koncentracji branży.

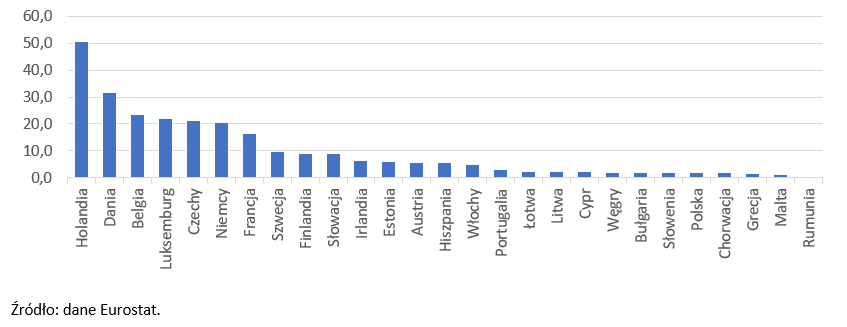

Najpoważniejszą, negatywną konsekwencją niskiego poziomu koncentracji sektora przetwórczego w Polsce to niska efektywność. Na jeszcze silniejsze rozdrobnienie wskazują międzynarodowe statystyki porównawcze dla sektora rolnego (Eurostat, 2019). Polska, będąc 6. pod względem wartości producentem w UE posiada drugą największą liczbę. W konsekwencji średnia produkcja jednego takiego podmiotu w Niemczech jest aż ponad 10-krotnie wyższa niż w naszym kraju, a Holandii 26-krotnie (Rysunek 3). O ile poziomy rentowności pozostają zbliżone do średniej unijnej, to jednak wynikają przede wszystkim z szybkiego wzrostu sprzedaży, czemu towarzyszą rosnące koszty jednostkowe oraz presja na marże (Jabłońska and Gunerka, Lidia Hornowski, 2015). Podczas gdy przedsiębiorstwa sektora spożywczego Europy Zachodniej przy niższej dynamice wolumenów, albo koncentrują się na utrzymywaniu marż, a tym samym skutecznie przeciwdziałają wzrostowi kosztów, albo dostosowują ceny wyrobów (De Schutter, 2019). Dotychczasowa skuteczność polskiego eksportu żywności w ekspansji na zachodnie rynki Europy, powodująca dynamiczny wzrost wolumenów rekompensowała branży dużą część i niskich marż. Prócz tego, rozdrobnienie krajowego rolnictwa pozwalało skonsolidowanym wykorzystać pozycję negocjacyjną w celu osiągniecia korzystniejszych warunków zakupowych. Niska efektywność w scenariuszu ograniczenia możliwości dalszego zwiększania eksportu na rynki unijne, odciśnie się w krótkim czasie na wynikach i rentowności. Co więcej, stanowi barierę rozwoju sprzedaży poza rynki europejskie, gdzie konkurencja nisko kosztowych krajów o bogatych tradycjach produkcji żywności jest bardzo silna.

Rysunek 3. Produkcja za 2020 r. w przeliczeniu na 1 podmiot [mln euro]

Rosnące zorientowanie na rynki zagraniczne powoduje, że polscy przetwórcy żywności coraz bardziej odczuwają silną, międzynarodową konkurencję. Globalnym trendem branży utrzymującym się od lat jest stopniowe zacieśnianie marż, na skutek m.in. rosnącej siły dużych sieci handlowych. Dla przykładu, w UE średnia relacja nadwyżki operacyjnej brutto do produkcji globalnej obniżyła się pomiędzy 2010 a 2017 rokiem o 1 pkt proc. (United Nations, 2018), wykazując duże zróżnicowanie trendów na poziomie poszczególnych krajów członkowskich. (MRiRW, 2016). W samym sektorze spożywczym jego tempo było w ostatniej dekadzie niższe od średniej dla Unii Europejskiej (ok. 11% pomiędzy 2010 a 2018 rokiem vs. dwukrotnie wyższa dynamika np. u producentów francuskich). Ponadto, polscy producenci są narażeni na negatywny wpływ niektórych czynników kosztowych – mowa tu zwłaszcza o rosnących kosztów pracy i energii (Pawlak, 2013). A trzeba zauważyć, że n (konsumentów). Choć są to zjawiska stawiające coraz poważniejsze wyzwania praktycznie wszystkim gałęziom przemysłowym w Polsce, to jednak ich przełożenie na sytuację firm z sektora spożywczego wydaje się być ponadprzeciętnie duże. W ostatniej dekadzie zauważalna była erozja rentowności branży, która zachowywała się pod tym względem wyraźnie słabiej od średniej dla całego przetwórstwa w praktycznie każdym wymiarze (Ptak-Iglewska, 2019). Poczynając od marży EBITDA, poprzez zyskowność netto, na rentowności ROE kończąc. Sytuacji z pewnością nie poprawia również zacieśniające się otoczenie regulacyjne, skutkujące dodatkową presją na stronę kosztową działalności przetwórców żywności

ODPORNOŚĆ BRANŻY ROLNO-SPOŻYWCZEJ NA KRYZYS COVID-19

Pandemia COVID-19 wywołała ogólnoświatowy szok gospodarczy na bezprecedensową skalę. Polska w 2020 roku odnotowała największy spadek PKB w najnowszej historii naszego kraju. Gospodarka zmniejszyła się realnie o 8,2 proc. w porównaniu z rokiem poprzednim (GUS, 2020a). Jeszcze silniejsze załamanie gospodarcze odnotowali nasi zachodnioeuropejscy partnerzy, gdzie spadki rok do roku przekraczały w tym czasie nawet granicę 20%, co miało miejsce na przykład w Hiszpanii (21,6%), czy Wielkiej Brytanii (21,7%). Średni spadek w drugim kwartale 2020 na poziomie całej UE wyniósł 14%. Według prognoz światowy PKB w całym roku mimo ożywienia w drugim półroczu może zmniejszyć się o 5% (Bank Światowy, 2020).

Optymistyczne rezultaty szacunku produkcji głównych upraw rolnych i ogrodniczych w 2020 r. Zbiory zbóż ogółem ocenia się na 33,5 mln t, tj. o około 16% więcej od zbiorów ubiegłorocznych. Produkcję zbóż podstawowych z mieszankami zbożowymi szacuje się na 29,0 mln t, tj. o około 16% więcej od uzyskanej w 2019 r. Zbiory rzepaku i rzepiku ocenia się na ok. 2,9 mln t, tj. o około 23% więcej od zbiorów ubiegłorocznych. Zbiór ziemniaków (łącznie z produkcją w ogrodach przydomowych) szacuje się na ok. 9,0 mln t, tj. o około 40% więcej od zbiorów uzyskanych w roku poprzednim. Zbiory buraków cukrowych ocenia się na ok. 14,5 mln t, tj. o około 5% więcej od produkcji uzyskanej w 2019 r. Produkcję warzyw gruntowych ocenia się na blisko 4,0 mln t, tj. o ok. 4% więcej w porównaniu z rokiem poprzednim. Przewiduje się, że zbiory owoców z drzew wyniosły w 2020 r. ponad 3,8 mln t, tj. o ok. 9% więcej od produkcji ubiegłorocznej. Zbiory owoców z krzewów owocowych i plantacji jagodowych szacuje się na ponad 0,5 mln t, tj. o ok. 10% więcej od zbiorów 2019 r. (GUS, 2020b).

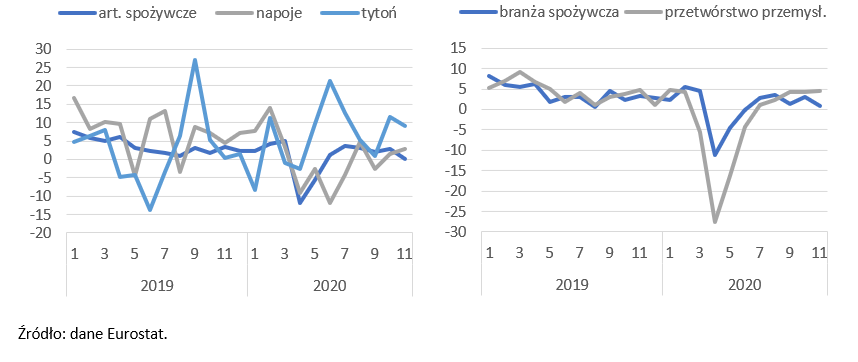

Jedną z najbardziej dotkniętych sekcji polskiej gospodarki było, silnie zależne od eksportu, przetwórstwo. Przez 11 miesięcy 2020 r. wskaźnik wielkości produkcji spadł o 2,6% w porównaniu do roku poprzedniego, a w okresie eskalacji kryzysu – od kwietnia do czerwca – o 16%. W Unii spadki były głębsze i wyniosły odpowiednio 9% i 20,7%. Na tym tle przetwórstwo żywności okazało się szczególnie odporne na skutki pierwszego uderzenia kryzysu. O ile średnia unijna produkcja branży spadła w 2020 r. (bez grudnia) o 2,6%, o tyle w Polsce odnotowała niewielki, ale jednak wzrost o 0,8% rok do roku. Jednocześnie w najcięższym, drugim kwartale spadki były mniej dotkliwe niż w całym przetwórstwie. W Polsce wyniosły 5,3%, a UE 8,3%. Z powodu słabszego popytu ze strony sektora HoReCa zwłaszcza ucierpiała krajowa produkcja napojów – rokroczny wzrost za 11 miesięcy o 0,3%. Jednocześnie najwięcej zyskała branża tytoniowa, notując w tym samym okresie wzrost o 6,4% i 9,5% w trakcie najpoważniejszego, drugiego kwartału (Rysunek 4).

Spośród segmentów branży spożywczej, najlepiej w okresie eskalacji kryzysu zareagowali wytwórcy żywności trwałej. Są to produkty nadające się do długotrwałego przechowywania i przyrządzania w domu, np. kasze i makarony. Na początku drugiego kwartału 2020 segmenty te notowały wręcz bardzo silne wzrosty produkcji. Na przeciwnym biegunie w kwietniu i w maju znalazły się sektory produkujące żywność świeżą czy pieczywo, a także nastawione na eksport i/lub silnie powiązane z branżą HoReCa. W wielu segmentach dość szybko doszło jednak do odwrócenia negatywnych trendów z początków drugiego kwartału. Dzięki zniesieniu już na przełomie drugiego i trzeciego kwartału najpoważniejszych restrykcji w zakresie społecznego dystansowania, a zwłaszcza częściowemu „odmrożeniu” restauracji w Polsce i większości krajów UE, wiele segmentów najsilniej dotkniętych w początkowym okresie kryzysu od czerwca notowało ponowne wzrosty rokrocznej produkcji.

Eksport polskiej żywności wciąż solidnie rośnie, choć koniunktura jest zróżnicowana między poszczególnymi rynkami. Mimo pandemii w 2020 r. w przypadku wielu kluczowych kategorii dynamiki roczne są powyżej zera. Problemem jest jednak to, że wzrost eksportu wynika w dużej mierze ze wzrostu wolumenu sprzedaży przy niższych niż przed rokiem cenach. Jest to szczególnie dotkliwe w przypadku producentów mięsa – przede wszystkim drobiu i wieprzowiny. Jednocześnie eksport ryb rósł przez cały 2020 rok, ale od jesieni nastąpiła zmiana trendu. Wynikało to m.in. ze spadku sprzedaży do Niemiec, czy Czech. W przeciwieństwie do mięsa i podrobów, eksport przetworów z mięsa i ryb rósł w bardzo szybkim tempie. Z największych rynków wyróżniają się Francja i USA. Natomiast sprzedaż zagraniczna nabiału była bardzo odporna na kryzys epidemiczny, ale koniec roku przyniósł negatywną zmianę. Na wszystkich najważniejszych kierunkach doszło do spadku sprzedaży w ujęciu rok do roku. Najmocniej obniżył się sprzedaż do Holandii. Szybko rosła za to wymiana z krajami pozaunijnymi – Ukrainą, Chinami, czy Arabią Saudyjską.

Eksport owoców, warzyw i przetworów rośnie w stabilnym tempie. Najszybciej rosła do października sprzedaż do Francji. Mocne spadki zanotował natomiast eksport na Białoruś, która stanowiła okno na rynek rosyjski. Zboża to największy wygrany ostatnich miesięcy. Ich eksport rosł bardzo szybko, choć liczba rynków eksportowych jest bardzo niska. Warto zwrócić uwagę na wysoki eksport na rynki pozaunijne oraz na gwałtowny wzrost sprzedaży do Hiszpanii. W kategorii cukier i słodycze najszybciej rósł eksport do Francji i USA, a najsłabiej w minionych miesiącach i całym roku wyglądała sprzedaż na kierunku rosyjskim. Bardzo wysoki w minionych miesiącach był wzrost eksportu innych wyrobów przetworzonych oraz żywność gotowa do Francji. Bardzo solidnie wygląda też sprzedaż do Rosji. W kategorii woda i napoje bezalkoholow zanotowano potężny wzrost do Niemiec – w ostatnich miesiącach, z które dostępne są dane, aż o ponad 30 proc. rok do roku (Pastor and Morawski, 2021).

Rysunek 5 Wskaźnik wolumenu w obrotach handlu zagranicznego w Polsce w latach 2019-2020 [w proc.]

FORESIGHT – SCENARIUSZE I KONSEKWENCJE DLA BRANŻY ROLNO-SPOŻYWCZEJ

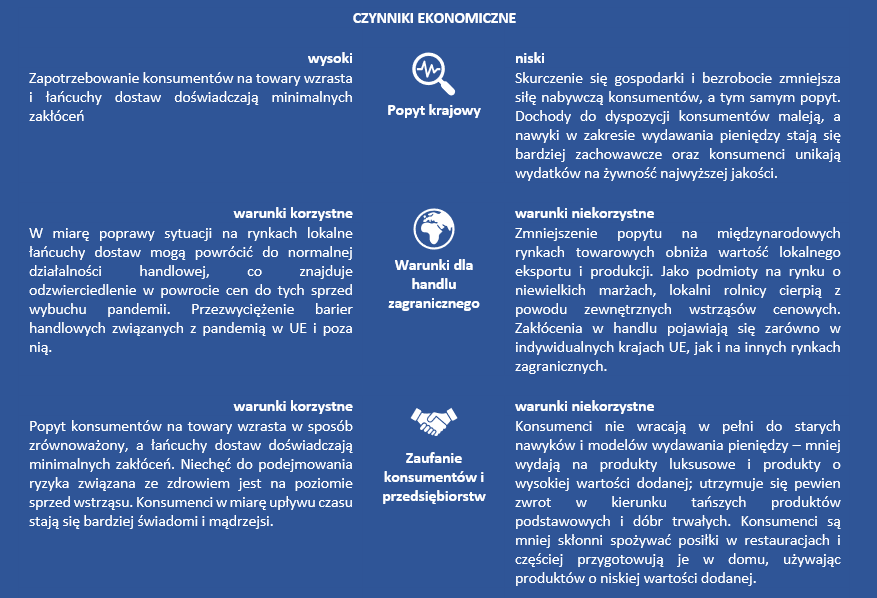

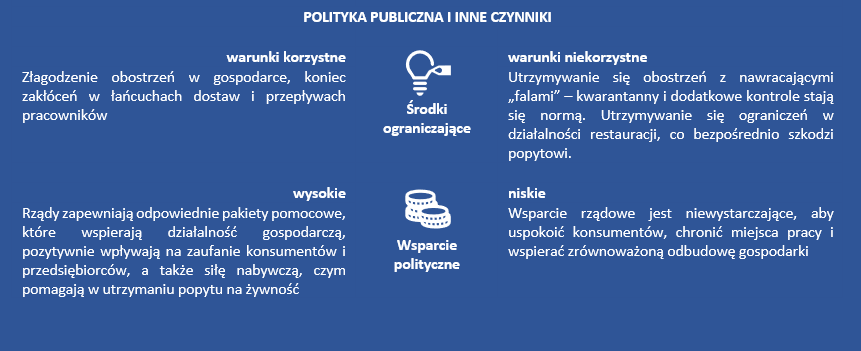

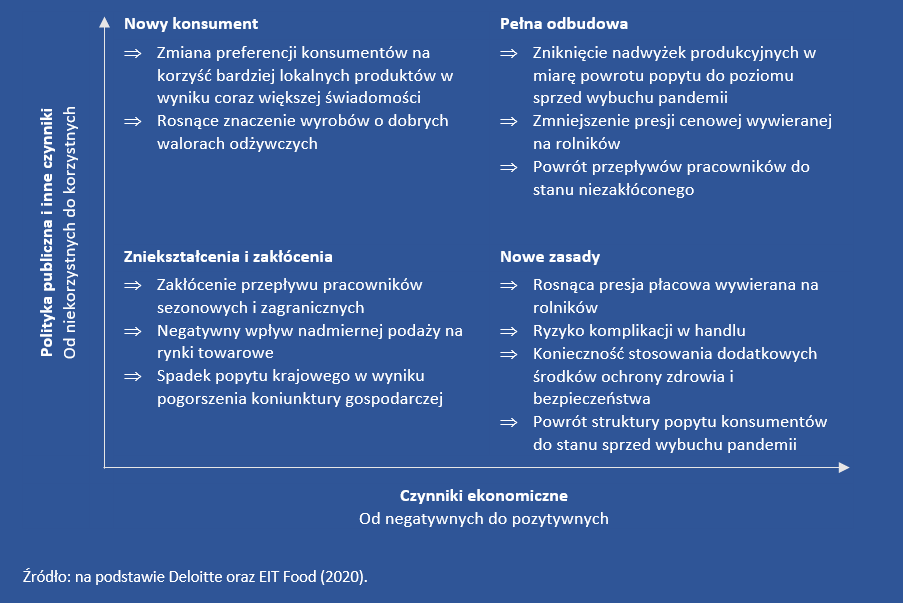

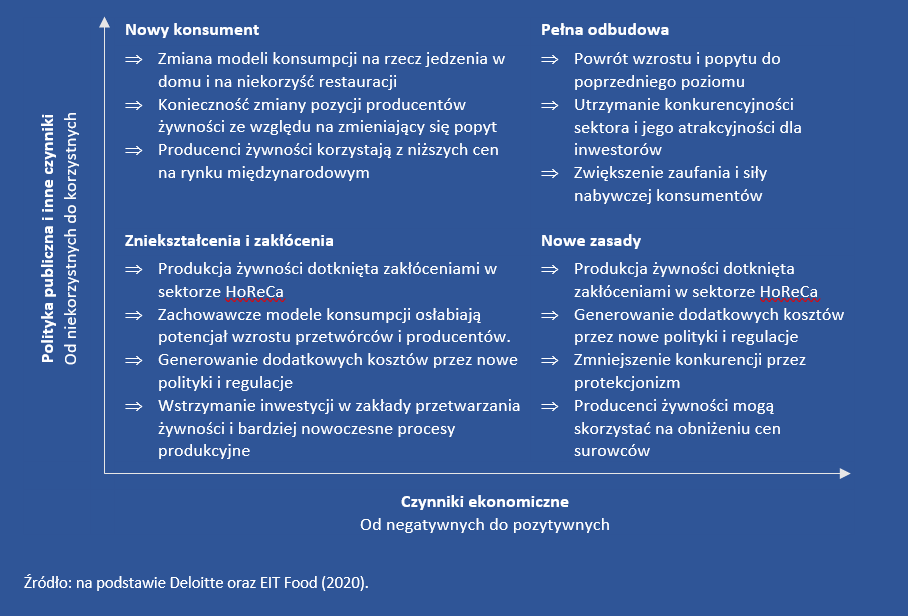

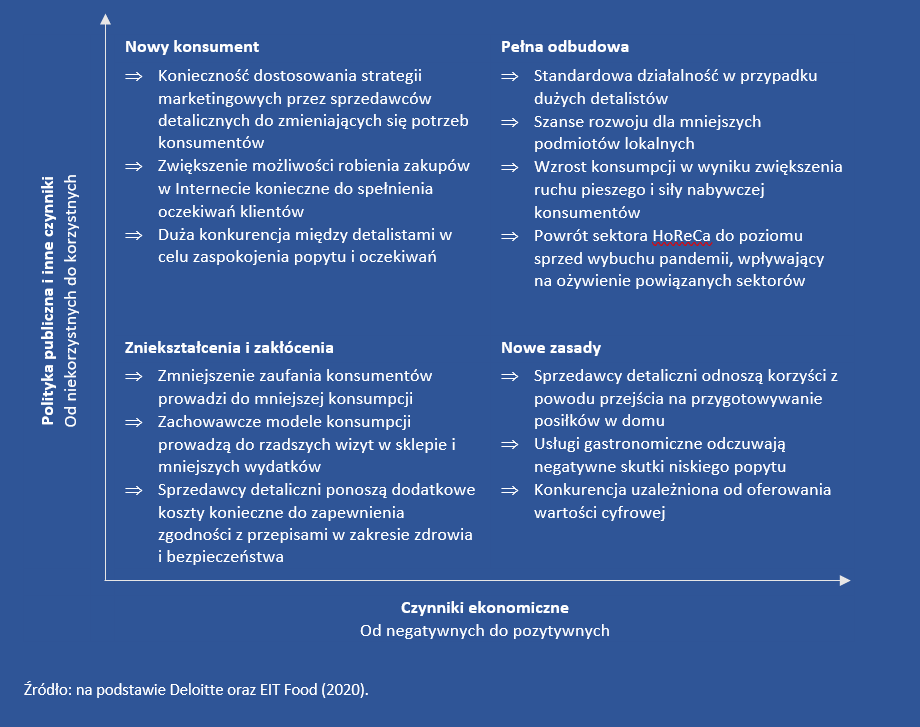

W analizie foresight została zastosowana metodologia planowania scenariuszy. Spopularyzowana przez koncern Royal Dutch Shell Plc, do dziś jest uznawana za solidny model umożliwiający lepsze prognozowanie przyszłego ryzyka i zagrożeń oraz opracowywanie strategii łagodzenia skutków (Schoemaker and van der Heijden, 1992; Bradfield et al., 2005; A. and Kupers, 2013). Na podstawie zestawu wielu zmiennych cząstkowych zbudowano dwie syntetyczne miary – czynniki ekonomiczne oraz instytucjonalne. Na ich podstawie opracowano dwuwymiarową opracowano matrycę, w której mieszczą się cztery ćwiartki reprezentujące alternatywne scenariusze (Deloitte i EIT 2020). Zostały one szczegółowo opracowane w oparciu o analizę rynku lokalnego i regionalnego oraz wzbogacone o dane pochodzące z przeprowadzonych przez Deloitte i EIT. Gwarantuje to, że analiza obejmie łańcuchy wartości rolno-spożywczej w kontekście regionalnym poprzez włączenie analizy bottom-up do ram top-down.

MOŻLIWE SCENARIUSZE

Scenariusz 1 Ścieżka „Pełna odbudowa”. To scenariusz najbardziej optymistyczny, w którym zniesienie ograniczeń ułatwia przepływ siły roboczej, znosząc z rolników presję zarobkową. Szczepionka lub lek są z powodzeniem rozprowadzane we współpracy wysokiego zaufania społeczeństwa. Do narzędzi działań jest włączone skuteczne wsparcie polityczne ze strony rządów krajowych w celu przyspieszenia i wywołania wczesnych zmian oraz poprawia się zaufanie przedsiębiorców i konsumentów. Jednocześnie powraca przedkryzysowa skala konsumpcji, także w sektorze HoReCa, napędzającym powiązane segmenty rynku. Branża rolno-spożywcza ponownie doświadcza wcześniejszej skali i kierunków rozwoju, a najbardziej zauważalną zmianą pozostałą po ograniczeniach ostatnich miesięcy jest utrzymanie rozwoju platform e-commerce.

Scenariusz 2 Ścieżka „Nowy konsument”. To umiarkowany scenariusz, kładący nacisk na długofalowe utrzymanie sposobu zachowania konsumentów znanego z pandemii, przykładających większą wagę do wartości odżywczej żywności i lokalnego sposobu jej pozyskiwania. Według tych założeń nastąpi też odwrót od korzystania z placówek gastronomicznych na rzecz domowego przygotowywania posiłków, co będzie skutkowało zwiększeniem popytu na podstawowe artykuły konsumpcyjne i koniecznością adekwatnego dostosowania się branży rolno-spożywczej. O ile występuje słabe wsparcie polityczne (brak powodzenia w zakresie ponownego pobudzania konsumpcji), o tyle globalna odbudowa gospodarki zmierza w dobrym kierunku, w pewnym stopniu umożliwiając rynkom zagranicznym absorpcję nowych nadwyżek krajowych.

Scenariusz 3 Ścieżka „Nowe zasady”. W drugim ze scenariuszy umiarkowanych „Nowe zasady”, stojącym w opozycji do wcześniejszego, konsumenci są gotowi powrócić do wcześniejszych przyzwyczajeń i sposobu działania, ale nie mogą tego zrobić ze względu na podtrzymywane ograniczenia. W konsekwencji dochodzi do ograniczenia skali konsumpcji przy zachowaniu struktury sektora. Baza konsumentów jest w istocie wyraźnie gotowa do powrotu do stanu sprzed wybuchu pandemii, jednak polityka rządowa – restrykcyjne środki ograniczające rozprzestrzenianie – w pewnym stopniu to utrudniają. Nie istnieją gwarancje, że środki ograniczające rozprzestrzenianie wirusa zostaną zniesione, a sama szczepionka lub lek nie są jeszcze skutecznie rozprowadzane na terenie kraju. Co prawda polityka rządu łączy wsparcie finansowe i środki ograniczające rozprzestrzenianie wirusa, ale sektor HoReCa odczuwa negatywne skutki pandemii i stara się odrobić straty w atmosferze utrzymującego się zagrożenia i zamrożenia gospodarki. Z tego powodu dochodzi do zmiany struktury konsumpcji między sektorami i między oferowanymi przez nie towarami. Wreszcie, występują zakłócenia łańcucha dostaw i bariery w przepływie pracowników sezonowych (migrujących) oraz następuje potencjalne opóźnienie i zawieszenie niektórych inwestycji w zdolności przetwarzania żywności tworzące wartość dodaną.

Scenariusz 4 „Zniekształcenia i zakłócenia”. Ta ścieżka odzwierciedla scenariusz pesymistyczny, w którym zarówno czynniki ekonomiczne, jak i czynniki związane z polityką publiczną układają się niekorzystnie. Po pierwsze, surowe środki ograniczające rozprzestrzenianie wirusa, mają negatywny wpływ na warunki dla handlu zagranicznego, a niewystarczające wsparcie polityczne skutkuje spadkiem zaufania konsumentów i przedsiębiorstw, co utrzymuje popyt krajowy na poziomie kryzysowym. Pogorszenie warunków wymiany handlowej może spowodować obniżenie cen na rynku światowym – zagrożenie dla producentów rolnych. Wprowadzane są bardziej rygorystyczne normy sanitarne, przepisy dotyczące dystansu społecznego i inne zmiany przepisów oraz zwiększenie kosztów działalności gospodarczej i tym samym zmniejszenie wydajności. Mało tego, ryzyko protekcjonizmu nasila kurczenie się gospodarki.

Dostawcy produktów rolnych. Dostawcy produktów rolnych są spośród trzech ocenianych obszarów w łańcuchu wartości szczególnie narażeni na wstrząsy cenowe na światowych rynkach towarowych. W 2020 r. wpływ na sytuację dostawców produktów rolnych oprócz warunków atmosferycznych, chorób zwierząt, miały również ograniczenia wprowadzane w celu przeciwdziałania globalnej pandemii koronawirusa. Obostrzenia determinowały sytuację podażowo-popytową na rynku produktów rolno-spożywczych oraz wywierały presję na ceny w całym łańcuchu dostaw żywności (KOWR, 2020). Zwrot ku produktom o niższej wartości dodanej związany ze scenariuszami „Nowy konsument” i „Zniekształcenia i zakłócenia” stwarza potencjalną szansę w postaci niewielkiego zwiększenia popytu. Zwłaszcza jeśli chodzi o żywność ekologiczną, której typową grupową docelową są kobiety w wieku 25- 45 lat, najczęściej z wykształceniem wyższym, rodziny z dziećmi, mieszkańcy miast pow. 100 tys., oraz ludzie o dobrym statusie materialnym (Dobosz-Idzik, 2020). Często to cena jest barierą. Skracanie łańcucha dostaw, poprzez skupianie rolników w grupy, ograniczając tym samym liczbę pośredników, daje szansę na niższą, bardziej konkurencyjną cenę. Takie przykłady w Polsce już funkcjonują, jak np. „Paczka od rolnika”, skupiająca rolników ekologicznych, oferując szeroki wachlarz produktów ekologicznych. W Polsce coraz częściej supermarkety podejmują działania w zakresie sprzedaży produktów ekologicznych, niektóre z nich już podejmują współpracę z lokalnymi producentami ekologicznymi (Szczepaniak, 2020). Wiele wyzwań przed Polską aby dorównać krajom, w których najszybciej i najlepiej rozwija się rynek żywności ekologicznej. Zwłaszcza, że od 1 stycznia 2022 roku w życie wchodzi nowe rozporządzenie Parlamentu Europejskiego i Rady UE w sprawie produkcji ekologicznej i znakowania produktów ekologicznych. Jak zawsze nowe przepisy prawne, w każdym budzą grozę, niepewność a wiadomość taka nie zostaje przyjęta optymistycznie wśród zainteresowanych (Metera, 2019). Wobec scenariuszy, sezonowe zakłócenia pracy stanowią wyraźne ryzyko dla tego sektora, a zamrożenie gospodarki wywiera silną presję płacową. W Polsce było to szczególnie zauważalne w przypadku ograniczeń w podróżowaniu, które uniemożliwiły pracownikom z Ukrainy dostęp do rynku, chociaż sektor ten był wspierany środkami ze strony rządu (takimi jak przedłużenie wiz, płatne testy na COVID-19 oraz zezwolenie na kwarantanny polowe.

Produkcja żywności i napojów. Powodzenie i kształt sektora przetwórstwa spożywczego silnie jest związane z popytem na produkty o wysokiej wartości dodanej. Również występuje znaczne uzależnienie popytu na produkty o wysokiej wartości dodanej od sektora HoReCa. W pierwszym kwartale 2020 część segmentów produkcji żywności odnotowała spadek zysków. Najsilniej dotknięte zostały przetwórstwo mięsa drobiowego, ryb, ziemniaków, produkcja piwa i napojów bezalkoholowych. Erozję wyników odnotowano także w produkcji soków z owoców i warzyw, co jednak związane było z niższą niż przed rokiem podażą surowca. Mimo to branża przetwórstwa żywności w Polsce wykazała wysoką odporność na skutki kryzysu o czym świadczą jej wyniki finansowe za pierwszy kwartał 2020 r. Jako całość, odnotowała ona wzrost przychodów o 3% r/r oraz wyniku netto aż o 20% r/r, pozytywnie wyróżniając się na tle całego przetwórstwa przemysłowego (spadek przychodów o 9%, wyniku netto zaś aż o 36% r/r) (Grabowiecka-Łaszek et al., 2020). Poza producentami kasz i makaronów, silny wzrost zysków odnotowała także branża spirytusowa (choć tu czynnikiem napędzającym wynik był raczej popyt na środki dezynfekujące, niż na same napoje). Bardzo dobre wyniki wykazały również sektor cukrowniczy, mleczarski czy tytoniowy, w przypadku którego charakter popytu (nałóg) zdecydowanie stabilizował (czy wręcz nawet poprawiał) położenie producentów w najbardziej kryzysowym okresie. Wpływ na dobre wyniki branży mogły mieć efekty rządowej tarczy antykryzysowej, co jednak nie zmienia faktu, że prezentowała się ona korzystnie na tle innych, również wspieranych przez rząd, sektorów gospodarki. Kraje z dobrze rozwiniętą branżą turystyczną obserwują skurczenie gospodarki, mogą dostrzec ograniczone możliwości tworzenia wartości dodanej na poziomie lokalnym. Chociaż Polacy wolą gotować w domu, bardziej intensywny styl życia stopniowo zwiększa akceptację dań gotowych wśród konsumentów, szczególnie wśród młodszych pracowników umysłowych, co sugeruje możliwość dalszego rozwoju i popularyzacji tych produktów (Figurska, 2018). Wpływ zamrożenia gospodarki na restauracje zależny jest od aplikacji do dostawy i restrykcyjności polityki. Producenci czerpią korzyści w wyniku światowych nadwyżek – tworzą wartość w wyniku spadających cen nakładów.

Handel detaliczny. Sprzedawcy detaliczni oferujący produkty żywnościowe są lepiej odizolowani od wstrząsów pandemicznych niż inne sektory – odejście od spożywania posiłków w restauracjach na rzecz spożywania ich w domu wspiera konsumpcję artykułów spożywczych. Zmienia się krajowy rynek sprzedaży detalicznej, dynamicznie zwiększający udział sprzedaży online. Duże hurtownie i dystrybutorzy z jednej strony dostosowują swoje kanały dystrybucji do zmieniających się wymagań konsumenckich, z drugiej natomiast wywierają presję na wydłużanie terminów płatności u dostawców, co przekłada się na płynność tych drugich. Sprzedaż detaliczna artykułów spożywczych przez Internet staje się kluczowym środkiem konkurencji, wymagającym znacznych inwestycji w sieci logistyczne i struktury reklamowe online. Pomimo rosnących dochodów polscy konsumenci wciąż są wrażliwi na ceny przy zakupie żywności i napojów w przypadku co najmniej 75% swoich detalicznych zakupów żywności. Sugeruje to, że polska baza konsumentów prawdopodobnie będzie również bardzo wrażliwa na potencjalne zmniejszenie siły nabywczej związane ze scenariuszami pesymistycznymi i będzie bardziej skłonna do przejścia na zachowawcze modele wydawania pieniędzy. Zauważono także, że polscy konsumenci stają się coraz bardziej wymagający, co zmusza sprzedawców detalicznych do zwracania większej uwagi na jakość (Figurska, 2018). Chociaż badanie wykazało, że około 70% Polaków nie jada regularnie na poza domem, tendencja ta powoli zmienia się na obszarach miejskich, gdzie pracownicy pracują dłużej i częściej spożywają posiłki poza domem, co sugeruje, że scenariusze przewidujące nieznaczne środki ograniczające rozprzestrzenianie wirusa mogą przyczyniać się do utrzymania się tej tendencję i wspierać wzrost sektora HoReCa w miastach. Przejście na robienie zakupów spożywczych przez Internet grozi zmniejszeniem ruchu w sklepach stacjonarnych, wywierając presję na sklepy, które mogą mieć problem z ponoszeniem kosztów ogólnych.

TRZY PROPOZYCJE DZIAŁAŃ STRATEGICZNYCH DLA BRANŻY ROLNO-SPOŻYWCZEJ

Mapa działań strategicznych dla branży. Kolejne lata nie tylko nie zapowiadają spadku wyzwań stojących przed polską branżą rolno-spożywczą, ale co bardziej prawdopodobne, będzie ich przybywać. Jeśli hipoteza o słabnącym eksporcie żywności do Europy Zachodniej okazałby się prawdziwa, to dla polskich producentów niełatwo będzie to zrekompensować wzrostem sprzedaży na rynku krajowym, dodajmy że już i tak silnie nasyconym. Dodatkowo, rosnące oczekiwania płacowe pracowników oraz niesprzyjające trendy demograficzne najpewniej pogłębią dalsze nasilanie presji kosztowej, neutralizowanej jak dotąd wysoką dynamiką obrotów. Kontynuacja dotychczasowych sukcesów będzie wymagać od branży poszukiwania z wyprzedzeniem koniecznych dostosowań. W celu zapewnienia nieprzerwanego dynamicznego rozwoju przez kolejne lata branża będzie poddana presji podjęcia wzmożonych wysiłków zorientowanych nie tylko na podtrzymaniu wzrostu wolumenów, ale i istotnej poprawie rentowności, która chociaż będzie polegać na zatrzymaniu trendu spadkowego. W osiągnięciu postawionych celów pomóc może uniwersalny zestaw działań strategicznych:

- 1. Wzrost wydajności i optymalizacja kosztów produkcji wypracowywane poprzez dalszą automatyzację, ale również przez konsolidację sektora

- 2. Poprawa marż na sprzedaży osiąganą poprzez produkcję wyrobów o wyższej wartości dodanej jak robią to zachodni konkurenci oraz przez budowę silnych marek

- 3. Poszukiwanie nowych rynków zbytu poprzez zwiększenie udziału w unijnym eksporcie na rynki krajów trzecich

COVID-19 spotęgował konieczność podjęcia uniwersalnych działań strategicznych. Sformułowane działania strategiczne nie należą do postulatów ani przełomowych, ani też ze szczególnym nawiązaniem do branży rolno-spożywczej. Są dostosowaniami, które z powodzeniem mogłyby stanowić rekomendacje dla wielu innych obszarów polskiego przemysłu. Prawdopodobne wydaje się jednak, że w przypadku branży rolno-spożywczej motywacja do dokonywania strukturalnych przemian była do tej pory tłumiona przez fakt posiadania ewidentnych przewag kosztowych, które pozwalały na względnie łatwe zdobywanie udziałów w unijnym rynku. Dostosowaniom warto poświęcić uwagę zwłaszcza teraz, gdy branżę jeszcze niesie fala powodzenia, ale na horyzoncie dostrzec już można przyszłe wyzwania spotęgowane pandemią COVID-19.

Każde przedsiębiorstwo musi zdecydować, którą taktykę wybrać. Nie każde z wymienionych działań strategicznych nadaje się do zaimplementowania przez firmy ze wszystkich segmentów sektora żywnościowego. Obszary części barier mogą być trudno adresowalne w odniesieniu na przykład do niedopasowania oferty do struktury popytu na rynkach zagranicznych, albo charakteru wytwarzanych wyrobów, który istotnie utrudnia wyróżnienie się na tle konkurencji. Spojrzenie na każde z możliwych działań z osobna, ocena zasadności umiejscowienia ich we własnym modelu rozwoju oraz ich podjęcie i/lub kontynuacja właśnie teraz wydają się jednak działaniem jak najbardziej zasadnym w kontekście rosnących wyzwań. Jednak w większości przypadków nie są to inicjatywy łatwe w realizacji. Niemniej jednak wyznaczają one właściwą ścieżkę ewolucji polskich firm w kierunku bardziej zaawansowanego wzorca reprezentowanego przez wielu zachodnich konkurentów.

Działania strategiczne łączą powiązania i wymagają współpracy w grupach producenckich. Między poszczególnymi taktykami istnieją punkty styczne, a niektóre z nich są wręcz środkiem do skuteczniejszej realizacji innych. Dla przykładu, działalność akwizycyjna może służyć zarówno poprawie wydajności, ale też pozyskiwaniu rozpoznawalnych marek, które mogą utorować drogę do uzyskiwania wyższych marż ze sprzedaży. Dalszy wzrost produktywności oraz skuteczna promocja są natomiast działaniami otwierającym szersze perspektywy przed firmami eksportującymi na wymagające rynki pozaunijne. Choć w realizacji wymienionych działań kluczowe znaczenie odgrywać będą indywidualne wysiłki każdej firmy z osobna, to istotne są również wspólne inicjatywy podejmowane na szczeblu danej grupy producentów (zrzeszenia branżowe). Dotyczy to również wsparcia różnych instytucji z szerszego otoczenia branży rolno-spożywczej, w tym zwłaszcza systemowego ze strony różnych agend rządowych. Jak pokazują doświadczenia wielu krajów zachodnich mają one szczególne znaczenie zwłaszcza w kontekście ekspansji na wciąż słabo poznane i trudno dostępne rynki krajów trzecich. Umiejętność nawiązywania bliskich relacji bilateralnych na szczeblu oficjalnym, ale też stworzenie rozległej siatki powiązań biznesowych z lokalnymi partnerami, była niejednokrotnie kluczem do takiej ekspansji firm z krajów UE niekoniecznie dysponujących wyraźnymi przewagami konkurencyjnymi względem polskich producentów. Innym ważnym czynnikiem sukcesu na odległych rynkach jest również ich dobre rozpoznanie, umiejętność szybkiego reagowania na pojawiające się okazje sprzedażowe, jak również skoordynowane dzielenie się wiedzą na ten temat w ramach własnego środowiska branżowego.

Jak ożywić wzrost wydajności?

Po przystąpieniu Polski do Unii Europejskiej niskie koszty pracy stanęły u podstaw rozwoju branży rolno-spożywczej. Zagwarantowały jej międzynarodową konkurencyjność kosztową (Główny Urząd Statystyczny, 2020a). Pociągnęło to za sobą wysoki na tle UE poziom zatrudnienia w przemyśle spożywczo-napojowym (McKinsey, 2014). Pracujący w Polsce stanowią aż 10,5% unijnego zatrudnia w tej gałęzi przetwórstwa. Mimo, że polskie firmy odpowiadają jedynie za 6,5% wartości unijnej produkcji. Przekłada się to na niską na tle Europy Zachodniej wydajność pracy w przeliczeniu na każdego pracownika. 1 osoba zatrudniona w polskim przemyśle spożywczo-napojowym w ciągu godziny pracy wytwarza średnio produkty o wartości 80 euro. W Niemczech jest to 130 euro, a w Holandii blisko 370 euro. W oczywisty sposób niska na tle państw zachodnich jest również wartość dodana brutto wytwarzana przez przeciętnego zatrudnionego. Niska wydajność pracy przez lata nie stanowiła szczególnie dotkliwego problemu dla polskich producentów, ponieważ wyrównywały ją niskie koszty tej pracy (Góral and Rembisz, 2017). Polska nadal ma pod tym względem dużą przewagę w stosunku do Europy Zachodniej. W 2018 roku średni koszt pracy na 1 pracownika w polskim przemyśle spożywczo-napojowym był wciąż o około 60% niższy w porównaniu z Niemcami i o blisko 80% niższy względem Holandii. W ostatniej dekadzie tempo jego wzrostu należało do najwyższych w całej UE. Szczególnie intensywne przyrosty nastąpiły po 2016 roku, co świadczy o relatywnie silnej i narastającej w ostatnim okresie presji na wzrost płac.

Presja płacowa w kolejnych latach nadal stanowić będzie istotny czynnik, od którego zależeć będzie rentowność polskich przetwórców żywności. Wskazują na to ostrzegawcze projekcje demograficzne, prospołeczna polityka rządowa oraz rosnące aspiracje Polaków. Należy oczekiwać, że branża odczuje kontynuację wzrostu innych kosztów, szczególnie energii elektrycznej. Ma to związek z napięciem między polskim miksem energetycznym, opierającym, się na węglu zaostrzająca się polityka środowiskowa UE. W sytuacji spowolnienia wzrostu wolumenów sprzedaży w krótkim czasie doprowadziłoby to do erozji zysków producentów. Stąd z punktu widzenia perspektyw branży minął czas zwlekania z wprowadzeniem realnych działań służących poprawie wydajności produkcji.

Polski przemysł spożywczo-napojowy od lat nie szczędzi wysiłków na unowocześnianie i automatyzację produkcji. Wartość inwestycji tej branży w maszyny i urządzenia w latach 2010- 2018 wyniosła łącznie blisko 14 mld euro, a tym samym była wyższa niż np. w Belgii czy Holandii. W tym samym czasie także relacja ponoszonych przez sektor nakładów do wartości produkcji była obfita. W odniesieniu do wyzwań demograficznych, pociągających za sobą nieuchronny dalszy wzrost kosztów pracy oraz zaostrzającej się konkurencji na globalnym rynku żywności kluczowe jest, aby firmy z analizowanego sektora pozostały w najbliższych latach na swojej dotychczasowej ścieżce aktywności w tym zakresie (Kowalski and Mrówczyński, 2020). Ten kierunek rozwoju będzie przybierał na sile, zwłaszcza teraz kiedy w okresie dużej niepewności pojawia się uzasadniona pokusa, aby wydatki inwestycyjne ograniczać i skupić się wyłącznie na optymalizacji bieżącej działalności. Zasadnie jest założyć, że kryzys prędzej uwypukli dotychczasowe słabości branży, niż je rozrzedzi. A konieczność poprawy wydajności pracy nabierze kardynalnego znaczenia wśród strategicznych priorytetów.

Pomiędzy dużymi a małymi i średnimi podmiotami z branży występują dysproporcje inwestycji w automatyzację produkcji. Podczas gdy liderzy sektora przejawiali w ostatnich latach wysoką aktywność inwestycyjną, to w przypadku mniejszych graczy była ona wyraźnie słabsza i wykazywała tendencję malejącą. Jednocześnie małe przedsiębiorstwa od pewnego czasu skupiają się wręcz głównie na odtwarzaniu majątku. W efekcie dystans do krajów Europy Zachodniej pod względem przeciętnej wydajności pracy w przetwórstwie żywności wprawdzie zmniejsza się, lecz wciąż w bardzo powolnym tempie. Uderzająca jest również różnica w średnim stopniu nasycenia działalności aktywami pomiędzy dużymi a małymi i średnimi firmami z sektora spożywczego (Główny Urząd Statystyczny, 2020d). Relacja aktywów do przychodów wśród dużych przetwórców żywności była w 2019 roku o około 10 punktów procentowych wyższa w porównaniu z ich małymi i średnimi konkurentami.

Optymalny kierunkiem rozwoju stanowi nasilenie procesów konsolidacyjnych. Pomiędzy 2014 a 2019 rokiem w samym przetwórstwie spożywczym liczba firm zatrudniających 10 i więcej pracowników spadła o blisko 400 podmiotów, co daje ok. 16% redukcję od 2010 r. Odbyło się to przy względnie korzystnym otoczeniu makroekonomicznym, gdzie szybki wzrost wolumenów sprzedaży pozwalał w znacznym stopniu rekompensować rosnące koszty produkcji, a przeciętna rentowność utrzymywała stabilny poziom (Kowalski and Mrówczyński, 2020). Zatem przy spodziewanym w nadchodzącej dekadzie mniej sprzyjającym otoczeniu, połączenie spowolnienia wzrostu sprzedaży, utrzymanie trendu wzrostowego kosztów produkcji i nadal silnej presji sieci handlowych na marże przetwórców może znacząco przyspieszyć tempo eliminowania najmniej efektywnych podmiotów z rynku.

Zasadniczo konsolidacja stwarza najwięcej szans biznesowych dla dużych podmiotów. W przypadku branży spożywczej upatrywać jej dla siebie powinna także cała grupa aspirujących średnich przedsiębiorstw. Fuzje pomiędzy nimi lub przejęcia małych firm regionalnych powinny przynieść im poprawę wydajności dzięki synergiom operacyjnym lub ograniczaniu konkurencji. Mniejsza konkurencja, oprócz oczywistego wzmocnienia pozycji negocjacyjnej i osłabieniu presji odbiorców na ceny, z powodzeniem mogłaby sprzyjać zwiększeniu specjalizacji poszczególnych producentów. Aktualnie, walcząc o udziały na rozdrobnionym rynku, stosują oni w ramach swoich segmentów zazwyczaj szerokie palety produktów. Utrudnia to planowanie zużycia surowców, wykorzystania zasobów czy optymalizację portfolio pod kątem maksymalizacji marż. Kluczowym elementem dla tej grupy przedsiębiorstw powinna stać się także integracja pionowa procesów poprzez objęcie silniejszej kontroli nad dostawami surowca i procesami logistycznymi. Taki kierunek rozwoju ułatwiający planowanie i podnoszący sprawność operacyjną od dłuższego czasu i z sukcesami realizują największe przedsiębiorstwa polskiej branży spożywczej.

Jak optymalnie podnieść marże?

Zwiększenie wartości dodanej produktów, a w konsekwencji podniesienie marż z prowadzonej działalności można osiągnąć na dwa sposoby: 1) przesuwając się w górę łańcucha tworzenia wartości w kierunku wyrobów bardziej zaawansowanego przetwórstwa a także 2) budując silne marki detaliczne, ułatwiające przesuwanie się ku wyższym półkom cenowym oraz wstępowanie do segmentów premium (Kowalski and Mrówczyński, 2020). Bardzo często obie taktyki realizowane są równocześnie, ponieważ sukces rynkowy w obszarze produktów o wyższej wartości dodanej na ogół uwarunkowany jest właśnie posiadaniem silnych i rozpoznawanych marek. Obranie tego kierunku strategicznego nie może się obejść zarówno bez sprzyjającego otoczenia rynkowego, jak i znacznych nakładów na nowe linie produkcyjne, ekspansywny marketing czy też wsparcie zewnętrznych firm PR.

Profil polskiej produkcji spożywczo-napojowej przez lata kształtowała strategia rozwoju bazującą na eksporcie produktów nisko kosztowych. Mimo jakości wyrobów podobnych do zachodnich, a także nie bacząc na deficyt rozpoznawalnych na zachodzie marek, niższa cena traktowana była za warunek konieczny sprzedaży na tamtejsze rynki. Wprawdzie uwarunkowania te pozwalały na relatywnie łatwy wzrost udziału polskich producentów w unijnym rynku żywności nieprzetworzonej i produktów względnie prostego przetwórstwa, jednak przy tym ograniczały ich motywację i potencjał zwiększania wartości dodanej. Za zobrazowanie powyższej tezy może posłużyć relatywnie wysoki udział produktów nieprzetworzonych i wyrobów prostego przetwórstwa w strukturze polskiego eksportu. W rodzimym kraju udział ten sięga niemal połowy łącznej wartości sprzedaży zagranicznej produktów żywnościowych (największą kategorią eksportową jest surowe mięso), podczas gdy w wielu krajach Europy Zachodniej oscyluje on wokół 1/3.

Państwa zachodnie mają silnie rozwinięte wyższe ogniwa przetwórstwa żywności. W dodatku relatywnie większą rolę w takiej produkcji odgrywają czynniki kapitałowe, względnie mniejszą zaś praca ludzkich rąk. W rezultacie polski eksport skupia się zwłaszcza na tych wyrobach wobec których może łatwo zastosować główną przewagę konkurencyjną naszego kraju – niskie koszty pracy, a przy tym napotykając na niższe bariery wejścia na rynkach zachodnich – o słabszej konkurencji (Ambroziak, Łukasz Duchnowska, 2019). Połączone efekty specjalizacji w produkcji niskoprzetworzonych wyrobów oraz braku silnych marek dobrze ilustruje porównanie średnich jednostkowych cen (w przeliczeniu na masę produktu) niektórych specjalności eksportowych uzyskiwanych przez Polskę i czołowe kraje producenckie UE. Dla przykładu, przeciętna wartość polskiego eksportu 1 tony przetworów mięsnych była w 2019 roku o 20% niższa niż w Niemczech, o 35% niższa względem Francji i o aż 45% w porównaniu z Włochami. Jeszcze większe różnice ujawniają się w eksporcie wyrobów mleczarskich, gdzie przeciętne ceny produktów włoskich aż blisko 3-krotnie wyższe, z kolei francuskich o ok. 70%. W dodatku, analizując dane w perspektywie wieloletniej okazuje się, że dysproporcje te zazwyczaj nie tylko nie ulegały zmniejszeniu, ale wręcz pogłębiały się na przestrzeni dekady (Kowalski and Mrówczyński, 2020).

Wzrost wartości dodanej jest więc trendem, zgodnie z którym polska branża spożywczo-napojowa powinna w najbliższych latach podążać. Bazując na mocnych markach oraz optymalizując strukturę produkcji w kierunku droższych wyrobów, państwa zachodnie są w stanie eksportować nie mniejsze (a często większe) ilości swoich produktów niż Polska, uzyskując za nie korzystniejsze ceny (zazwyczaj wyższe marże). Trywialny model nisko kosztowych produktów przeznaczonych na dolne półki cenowe sprawdza się bowiem dobrze dopóty, dopóki istnieje możliwość osiągania tą drogą szybkiego wzrostu wolumenów. Należy oczekiwać, że wobec coraz bardziej nasycającego się rynku zachodnioeuropejskiego, benefity płynące ze strategii nisko kosztowej ulegną w najbliższych latach radykalnej redukcji. Przesuwanie się w górę łańcucha wartości wymaga zainwestowania dodatkowych środków i czasu w rozwój nowych linii produkcyjnych. Nawet to nie gwarantuje jednak sukcesu na zagranicznych rynkach bardziej przetworzonych wyrobów spożywczych. Polscy producenci dysponują bardzo dobrym „polem doświadczalnym” w postaci sporych rozmiarów rynek wewnętrzny, na którym często cieszą się już ugruntowaną renomą, a co za tym idzie rozpoznawalną marką. Przestrzeń do rozwoju biznesu jest w tym przypadku spora. Z kolei rynek bardziej zaawansowanych przetworów spożywczych na skutek rosnącej zamożności społeczeństwa charakteryzuje się wyższą dynamiką wzrostu, lecz jest przy tym dość mocno spenetrowany przez zagranicznych dostawców. Udział tych wyrobów w strukturze polskiego importu żywności jest na tle rozwiniętych krajów Europy Zachodniej relatywnie wysoki i wynosi około 45%. Był on też jak do tej pory dość stabilny w czasie.

Umiejętne wykorzystanie marek spod szyldu „made in Poland”. W połączeniu z wyraźniejszą intensyfikacją promocji walorów może potencjalnie utorować opanowanie większej niż do tej pory części tego rynku kosztem zagranicznych producentów. Szanse podjęcia rywalizacji z międzynarodowymi potentatami są na polskim rynku większe niż gdziekolwiek indziej. Ofensywa przeprowadzona na ich pozycje w segmentach charakteryzujących się wyższą wartością dodaną powinna stanowić obecnie główny cel i ambicję rodzimych producentów. Poszukiwanie możliwości lepszego zagospodarowania górnych etapów łańcucha wartości ma tym większe uzasadnienie, że wiele polskich firm – ciesząc się już teraz ugruntowaną pozycją oraz odpowiednią skalą działalności w produkcji żywności nisko przetworzonej – dysponuje właściwie rozwiniętym i konkurencyjnym kosztowo zapleczem surowcowym. W kolejnym kroku polscy producenci mogą próbować sił w innych krajach naszego regionu, gdzie sytuacja strukturalna przypomina tą charakteryzującą rynek polski. Są to rynki z reguły jeszcze silniej uzależnione od importu produktów z wyższych ogniw przetwórstwa żywności, przy często podobnych preferencjach i wzorcach zachowań konsumentów. Wzmocnienie pozycji na polskim rynku produktów zaawansowanego przetwórstwa mogłoby zatem stanowić punkt startu dla ewentualnej regionalnej ekspansji.

Dotychczasowy model rozwoju oparty na wzroście wolumenów z założenia nie sprzyja budowie silnych marek. Jednocześnie ograniczone zasoby kapitałowe nawet największych polskich firm spożywczych nie ułatwiają im zadania, jeśli chodzi o promocję produktów na międzynarodowych rynkach, na których muszą one konkurować z wielkimi globalnymi koncernami. W takich warunkach nawet wyroby bardziej zaawansowanego przetwórstwa rzadko kiedy sprzedawane są za granicę jako oryginalne marki polskich producentów. W większości kategorii produktowych dominującą formą eksportu jest sprzedaż dla dużych zachodnich sieci handlowych – produkt trafia wówczas do konsumenta jako marka własna tych sieci. Ilustracją nieszczególnie silnej pozycji wyjściowej polskich firm do budowania silnych międzynarodowych marek jest fakt, że choć Polska to 6. największym producentem żywności w UE i 16. największym eksporterem na świecie, to krajowych przedsiębiorstw spożywczo-napojowych brakuje w zestawieniu 100 wiodących globalnych koncernów (Kowalski and Mrówczyński, 2020). Ranking ten zamykają przedsiębiorstwa generujące około 3,5 mld euro obrotu rocznie. Tymczasem najwięksi polscy producenci osiągają sprzedaż w przedziale 1,5-2 mld euro rocznie. Co więcej, niemal połowę pierwszej setki największych światowych graczy tworzą koncerny amerykańskie i japońskie, a firmy z Europy Zachodniej stanowią jedynie niecałą 1/3 omawianego zestawienia. To pokazuje, jak dużą barierą do pokonania w kontekście zwłaszcza ekspansji na rynki krajów trzecich jest kwestia wypromowania własnych marek produktów żywnościowych i z jak silną konkurencją przychodzi się na nich mierzyć polskim firmom. Faktem jest, że polskie marki mają ograniczoną rozpoznawalność międzynarodową, a konkurencyjność cenowa wyrobów pozostaje warunkiem koniecznym ich uplasowania na zagranicznych rynkach, także tych bliskich, zlokalizowanych w Europie Zachodniej.

Odniesienie szybkich i spektakularnych sukcesów jest naiwnością. Względnie niewielka na tle globalnym skala działalności polskich firm, ograniczone w porównaniu z największymi światowymi koncernami środki na marketing i promocję, czy słaba pozycja negocjacyjna w stosunku do dużych zachodnich odbiorców znacznie zawężają pomysłowe przedsięwzięcia. Nie oznacza to jednak, że wszelkie działania na tym polu są z góry skazane na niepowodzenie. Coraz szersza grupa polskich producentów wykazuje rosnącą kreatywność w zakresie budowania detalicznych marek premium (Szafranek and Błażejowska, 2020). Atrakcyjna wizualizacja, nowatorskie opakowanie produktów czy umiejętność podkreślenia ich unikatowych cech (np. eko, żywność bez konserwantów, tradycyjne receptury itp.) są absolutną podstawą, jeśli chodzi o możliwość zaistnienia marki detalicznej na wymagających pod tym względem rynkach zachodnich. Wykorzystanie powstałego w ten sposób potencjału przy okazji różnego rodzaju targów żywności może zaś tworzyć fundament pod skuteczną promocję międzynarodową (Kowalski and Mrówczyński, 2020).

Wartą rozważenia opcją budowania marek rozpoznawalnych na zachodzie byłyby przejęcia względnie niewielkich producentów żywności w tamtejszych krajach. Pomimo ogólnie silniejszej w porównaniu z Polską koncentracji branży rolno-spożywczej w państwach Europy Zachodniej, niektóre jej segmenty pozostają w tych krajach wciąż dość silnie rozdrobnione. Wymienić tu można m.in. przetwórstwo mięsa, mleka czy owoców i warzyw, działalność piekarniczą i ciastkarską oraz produkcję napojów. W segmentach tych w dużych państwach zachodnich działa porównywalna z Polską lub wyższa liczba firm małych i średnich. W większości przypadków przedsiębiorstwa te charakteryzuje wyraźnie większa, mierzona obrotami skala działalności (licząc średnio na 1 firmę), niż jej odpowiedników w naszym kraju. Najczęściej dysponują one przy tym przynajmniej regionalną rozpoznawalnością. Może to czynić je atrakcyjnymi celami przejęć dla dużych polskich firm szukających dróg wejścia na rynki zachodnie. Tym bardziej, że szereg małych i średnich przedsiębiorstw na zachodzie Europy mierzy się z podobnymi wyzwaniami, jakie są udziałem tej grupy także w Polsce, m.in. ze wzrostem kosztów i presją na marże, barierami ekspansji czy z kwestią sukcesji. Nakładają się na to bieżące problemy związane z pandemią COVID-19. W rezultacie liczba okazji zakupowych w tym regionie Europy może w najbliższym czasie wzrosnąć. Nie można zapominać, że tę ścieżkę ekspansji blokują często zachowania protekcjonistyczne i niechęć do wpuszczania obcego kapitału na poziomie całej gospodarki lub przynajmniej danej branży czy jej segmentu. Może się to przejawiać piętrzeniem formalnych barier administracyjnych lub po prostu negatywnymi decyzjami poszczególnych firm. Być może więc pojawia się tutaj przestrzeń dla silniejszego wsparcia biznesu przez państwo poprzez działania dyplomatyczne czy dwustronne umowy gospodarcze promujące rozwój wzajemnych inwestycji (Kowalski and Mrówczyński, 2020).

Rynek żywności organicznej jest od lat wskazywany jako jeden z najbardziej perspektywicznych kierunków rozwojowych globalnej branży rolno-spożywczej. Wartość sprzedaży detalicznej tych produktów na świecie w latach 2000-2019 rosła szacunkowo w tempie 10-12% średniorocznie, osiągając – w zależności od źródła – poziom 100-110 mld euro. Oczekuje się, że w nadchodzącej dekadzie może ona utrzymać 12% roczną dynamikę (Research Dive, 2020). Największym rynkiem żywności organicznej na świecie są USA, na które przypada ponad 40% jego globalnej wartości (Grodzicki, 2019). Drugie miejsce zajmuje Unia Europejska. W 2018 r. wartość sprzedaży detalicznej produktów organicznych w państwach UE wyniosła 37,4 mld euro (Jemyeko, 2019). Od 2000 r. rosła ona o 10% średniorocznie. Wśród krajów Wspólnoty przodowały Niemcy i Francja (odpowiednio blisko 11 i nieco ponad 9 mld euro w 2018 r.), które znacznie wyprzedzały (przynajmniej 3-krotnie) zajmujące 3. miejsce w unijnej stawce Włochy. Rynki żywności organicznej prosperują przede wszystkim w krajach wysoko rozwiniętych. Decyduje o tym konieczność osiągnięcia odpowiedniego poziomu dochodów społeczeństwa ze względu na wysokie ceny tych artykułów oraz zaawansowanego poziomu świadomości społecznej odnośnie do benefitów zdrowego trybu życia. Na liście 10 największych globalnych rynków produktów organicznych jest tylko 1 kraj rozwijający się – Chiny z 8 mld euro sprzedaży detalicznej w 2018 r. Nawet w krajach wysoko rozwiniętych udział artykułów organicznych w całkowitej sprzedaży żywności jest wciąż stosunkowo niski. W przodującej pod tym względem Danii w 2018 r. wynosił on 11,5%. W Szwajcarii, Szwecji, Austrii, Luksemburgu i Niemczech kształtował się on w przedziale 5-10%, a w pozostałych krajach UE nie przekraczał 5%. Rósł za to systematycznie – w minionej dekadzie w większości państw Europy Zachodniej o 2–5 pkt procentowych. W Polsce rynek żywności organicznej jest znacznie słabiej rozwinięty w porównaniu z państwami Europy Zachodniej (Żakowska-Biemans, 2019). Jego wartość szacuje się obecnie na 1,3-1,5 mld złotych, co stanowi niespełna 0,5% całkowitej sprzedaży detalicznej żywności w naszym kraju. Największa część tego rynku przypada na produkty zbożowe, przetwory owocowo-warzywne oraz mleko i przetwory mleczne (razem około 45% całości). Główną barierą dla rozwoju tego rynku w Polsce są wciąż kwestie dochodowe i zbyt wysoka dla większości konsumentów cena wyrobów.

Niszowość rynku eko sprawia, że inwestycje w rozwój tego rodzaju produkcji często jawią się jako niepewne i nieatrakcyjne. Niższa wydajność, wyższe ryzyko (związane np. chorobami roślin i zwierząt), czy mniej stabilne źródła dostaw są wyzwaniami zniechęcającymi rolników i przetwórców. W rezultacie udział żywności organicznej w strukturze produkcji w naszym kraju jest niski. Tylko w przypadku niektórych artykułów roślinnych osiąga on poziomy porównywalne z Europą Zachodnią (dopłaty do upraw, aspekty marketingowe w przypadku owoców i warzyw), zaś w większości kategorii pozostaje marginalny. Tymczasem – biorąc pod uwagę kierunek rozwoju branży rolno-spożywczej w Unii Europejskiej – produkcja żywności organicznej powinna być traktowana jak najbardziej poważnie, pomimo ograniczonego na chwilę obecną potencjału jej sprzedaży w kraju (Kowalski and Mrówczyński, 2020). Przemawiają za tym następujące cztery argumenty. Po pierwsze duży potencjał sprzedażowy w Europie Zachodniej. Po drugie „Biała karta” – żywność organiczna jest wciąż dość świeżym tematem, co oznacza, że zachodni producenci nie mają tutaj tak silnie wyrobionych marek, jak to ma miejsce w żywności „tradycyjnej”. Po trzecie, znaczny potencjał marketingowy. Wysoki udział lasów i terenów zielonych w całkowitej powierzchni Polski oraz względnie tradycyjny charakter rolnictwa mogą posłużyć do międzynarodowej promocji korzystnych warunków dla produkcji organicznej. Po czwarte bardzo mocna pozycja w polityce ekologicznej Unii Europejskiej. Żywność ekologiczna jest flagową kategorią unijnej branży rolno-spożywczej w kontekście „Europejskiego Zielonego Ładu”. Oznacza to większe środki dostępne na rozwój i promocję jej produkcji w nadchodzących latach.

Odważniejszy rozwój produkcji żywności organicznej mógłby pomóc w zagranicznej ekspansji. Zwłaszcza w obszarach, w których polskie produkty nie są dzisiaj silnie obecne – tzn. w wysokomarżowych wyrobach przeznaczonych na wyższe półki cenowe. Mogłoby to wygenerować nową sprzedaż, przynajmniej częściowo rekompensującą przewidywane spowolnienie wzrostu eksportu żywności „tradycyjnej” do Europy Zachodniej. Wpisywałoby się również w strategię zwiększania wartości dodanej i wzmacniania marek. Z kolei osiągnięcie sukcesu na rynku unijnym dawałoby solidne podstawy do budowy percepcji Polski jako silnego producenta żywności organicznej także poza granicami Wspólnoty, stymulując eksport do państw trzecich. Istotna w kwestii rozwoju produkcji żywności organicznej będzie przy tym rola państwa i umiejętnego wdrożenia przez nie narzędzi wsparcia przygotowywanych przez Komisję Europejską, choć trzeba pamiętać, że pandemia COVID-19 opóźni toczące się na szczeblu unijnym prace legislacyjne (Kowalski and Mrówczyński, 2020).

Jak przeprowadzić skuteczną ekspansję na rynki krajów trzecich?

Znacznie większy potencjał do wykorzystania cechują rynki poza unijne. Nie pod względem rozmiarów, co tempie wzrostu. Populacja nowych krajów członkowskich Unii liczy jedynie ok. 65 mln osób, co stanowi niewiele ponad 15% liczby mieszkańców Europy Zachodniej. W 2019 roku łączna wartość ich importu produktów rolno-spożywczych, napojów i wyrobów tytoniowych (niespełna 50 mld euro) stanowiła zaś niewiele ponad 10% wartości importu tych artykułów w państwach zachodnich. Co więcej, podobnie jak na Zachodzie kontynentu, ale też w Polsce, rynki te pozostają relatywnie nasycone. Czynnikiem nie mniej ważnym jak do tej pory wymienione dotyczą pesymistycznych prognoz demograficznych. Tym samym dla producentów oznacza to, że potencjał upatrywany we wzroście obecności na unijnych rynkach państw Europy Środkowo-Wschodniej jest ograniczony. Dodatkowo, z uwagi na często obserwowany niski poziom rozwoju gospodarczego, a w wielu przypadkach również uwarunkowania klimatyczne i geograficzne, produkcja żywności w tych krajach nie nadąża za rosnącymi potrzebami. Stąd wynika wysoko notowana dynamika importu żywności, za której wzrost w znacznej mierze generuje niewystępujący wcześniej popyt, popyt, co powoduje brak konkurencji z lokalnymi producentami

W 2019 roku wartość żywności, napojów i wyrobów tytoniowych sprowadzonych zza granicy przez państwa spoza Unii Europejskiej wyniosła 900 mld euro. Oznacza to, że od 2010 roku wzrosła ona o 370 mld euro, którego średnioroczne tempo to 6,1%. Zdecydowanie skorzystały na tym państwa Unii Europejskiej (Gadomski, 2021). Ich łączna sprzedaż do krajów trzecich zwiększyła się w latach 2010-2019 o blisko 66 mld euro. Rynki pozaunijne zyskały przy tym na znaczeniu w strukturze handlu zagranicznego, gdzie ich udział w całkowitej wymianie handlowej wszystkich krajów Wspólnoty, czyli uwzględniającej też przepływy między nimi samymi wzrósł z 23% do 27%. A trzeba zauważyć, że są to trendy kontrastujące z tendencjami polskiej branży spożywczej. Na skutek embarga po inwazji na Krym na Rosję, czyli częściowej utracie najważniejszego pozaunijnego, polska branża nie zdołała odbudować dotychczasowego udziału krajów trzecich w strukturze eksportu. USA i Chiny są największymi zewnętrznymi odbiorcami unijnego eksportu żywności, napojów i wyrobów tytoniowych są (Eurostat, 2020a). Razem odpowiadają one za 26% całego eksportu państw EU-28 poza granice Wspólnoty oraz za 37% przyrostu tego eksportu w latach 2010-2019. Reszta stawki jest już dość silnie rozdrobniona. To więcej niż suma pozostałych 8 krajów w TOP 10 zewnętrznych odbiorców, na których przypada niespełna 30% wartości pozaunijnej sprzedaży. Jednocześnie unijny wzrost eksportu żywności, napojów i wyrobów tytoniowych o przynajmniej 0,5 mld euro w ostatniej dekadzie objął aż 30 rynków.

Eksport do krajów pozaujnych jest obiecującą ścieżką rozwoju dla unijnych eksporterów rolno-spożywczych. Jednak rynki w tych regionach nie zaliczają się do łatwych do zdobycia. Fundamentalną barierę stanowią najczęściej relatywnie wysokie koszty produkcji żywności w Europie. Status państw rozwiniętych przekłada się na poziom wynagrodzenia czynników produkcji – szczególnie ludzkiej pracy. Efektem są mało atrakcyjne ceny, których poza granicami Unii nie chroni wspólna polityka celna. Obejmuje to nie tylko najwyżej rozwiniętych krajów Europy Zachodniej, lecz również Polski i innych państw naszego regionu. Choć pozostają one konkurencyjne kosztowo względem państw zachodnich, to jednak już nie w stosunku do szeregu państw rozwijających, które w wielu kategoriach produktowych mają status globalnych potentatów i eksportują większe ilości produktów, niż cała Unia Europejska. Bardzo silnym graczem są również USA, w przypadku których wysoka automatyzacja i bardziej liberalne regulacje dotyczące niektórych procesów produkcyjnych podnoszących wydajność (np. dopuszczenie GMO) przekłada się na silną pozycję konkurencyjną na globalnych rynkach (Arnold, Nicoletti and Scarpetta, 2008).

Przykładem wyzwania wysokich kosztów produkcji żywności może być mięso drobiowe. Jedna z polskich specjalności eksportowych. Nasz kraj ze względu na niższe koszty surowca już na poziomie wagi poubojowej posiada przynajmniej kilkunastoprocentową przewagę w kosztach produkcji nad większością państw Europy Zachodniej. Dzięki relatywnie niskim kosztom pracy, przewaga ta rośnie na kolejnych etapach rozbioru. Jednocześnie jednak, niektóre państwa spoza Unii Europejskiej potrafią wytwarzać mięso drobiowe po kosztach nawet o kilkadziesiąt procent niższych w porównaniu z Polską. Na wysokie koszty produkcji nakładają się koszty transportu, które w przypadku przewozu na inne kontynenty dodatkowo pogarszają konkurencyjność cenową europejskich produktów. Z tego względu wiele unijnych wyrobów spożywczych nie jest w stanie zdobyć szerzej rynków trzecich. Eksport UE poza granice Wspólnoty rozwija się głównie w przypadku po pierwsze wyrobów o szczególnie silnej międzynarodowej renomie, w przypadku których wysoka cena nie jest przeszkodą (np. wina, niektóre popularne na całym świecie napoje spirytusowe jak whisky czy koniaki, produkty kuchni śródziemnomorskiej, niektóre markowe sery czy wędliny itp.). Po drugie, tych produktów, przy których wytwarzaniu wysoka koncentracja i nasycenie technologiczne procesów poprawia konkurencyjność kosztową – głównie wyroby zaawansowanego przetwórstwa, lecz również niektóre produkty podstawowe, np. wieprzowina. Po trzecie, niektórych masowo produkowanych w Europie artykułów, będących przedmiotem chronicznego niedoboru w innych regionach świata oraz ich przetworów jak np. zboża i przetwory zbożowe (Kowalski and Mrówczyński, 2020).

Ekspansja na rynki trzecie nie jest wyłącznie kontrolowana przez producentów żywności i napojów. Wymaga bowiem współpracy branży z organami władzy w prowadzeniu dyplomacji ekonomicznej. Rynki żywności są zazwyczaj chronione ze względu na interesy własnych producentów, podlegając bardzo rygorystycznym regulacjom dotyczącym bezpieczeństwa produktów. Często się zdarza, że wymogi legislacyjne stanowią element nacisku na potencjalnego dostawcę (Tymińska, 2020). Wynegocjowanie dopuszczenia produktów spożywczych na dany rynek i zapewnienie dla nich odpowiednich taryf lub kontyngentów celnych wymaga często długotrwałych zabiegów dyplomatycznych, zazwyczaj mających charakter transakcji wiązanych (Komisja Europejska, 2018). Konieczna może być np. zgoda na objęcie preferencyjnymi warunkami importu z kraju odbiorcy, umożliwienie mu realizowania inwestycji kapitałowych na własnym terenie czy też zapewnienie realizacji własnych inwestycji na jego terenie. Tego typu zobowiązania pozostają w gestii działań dyplomatycznych, a zatem poza bezpośrednim zasięgiem producentów, którzy mogą jedynie wykorzystywać działania lobbingowe do wywierania presji na politykę zagraniczną i handlową (Mańczak, 2011).

Kolejna grupa barier zawiera się w procesach biznesowych. Kluczowe wyzwanie tutaj to brak kontaktów w odległych regionach świata, umożliwiających nawiązanie współpracy z potencjalnymi odbiorcami. Nawet po jego pokonaniu zaraz pojawia się kolejne – nieznajomość lokalnej kultury biznesowej, która w przypadku krajów trzecich najczęściej znacząco różni się od europejskiej praktyk. Brak wiedzy na temat oczekiwań odbiorców, sposobie prowadzenia negocjacji, a czasem nawet w zasadach lokalnego savoir vivre, może przesądzić o zawarciu transakcji (Ratajczak, 2020). Ponadto, w wielu krajach rozwijających się sposób standardy i kultura prowadzenia biznesu, a w szczególności siatka powiązań ze światem polityki pozostają odległe od tych obowiązujących w Europie. Wyzwaniem mogą być też dodatkowe koszty wynikające z często stawianego przez kraje trzecie wymaganie dotyczące otwarcia przedstawicielstwa na terenie państwa-odbiorcy w celu usprawnienia współpracy. Biorąc to wszystko pod uwagę rozwój eksportu na rynki trzecie to zadanie złożone, trudne, kosztowe i obarczone stosunkowo wysokim ryzykiem niepowodzenia (Tymińska, 2020).

Trafną ilustracją oddziaływania barier ograniczających potencjał eksportu unijnego na rynki trzecie jest przykład Chin. Kraj ten w ostatniej dekadzie odnotował najsilniejszy wzrost wartości importu żywności, napojów i wyrobów tytoniowych na świecie. Na szybko rosnącym chińskim popycie, skorzystały w dużym stopniu państwa unijne (Szczudlik, 2020). W latach 2010-2019 zwiększając swój eksport do tego kraju łącznie o 15 mld euro. Niemniej stanowiło to jednak niespełna 1/5 całkowitego przyrostu wartości chińskiego importu w tym okresie. W 2019 r. udział Unii Europejskiej w chińskim artykułów spożywczych wynosił zaledwie 12% (Oleksy, 2020). Unia Europejska tylko w 4 spośród 15 największych kategorii produktów importowanych przez Chiny odpowiadających za blisko 70% całego importu żywności tego kraju odgrywała wiodącą rolę. Były to: przetwory z mąki, kasz i skrobi (w tym produkty dla dzieci), zwierzęce podroby jadalne, wino z winogron oraz wieprzowina. Odczuwalna była również obecność unijnego eksportu na chińskim rynku produktów mleczarskich (13% udziału w imporcie mleka zagęszczonego). W pozostałych 10 kategoriach producenci z Europy byli jednak niewiele znaczącymi, bądź w ogóle nieobecnymi dostawcami. Ze względu na fakt, że dane artykuły nie są na jej terenie produkowane w ogóle lub na większą skalę (np. nasiona soi – największa pozycja zakupowa Państwa Środka) w oczywisty sposób państwa UE są nieobecne w chińskim imporcie żywności. Przy czym jasno stwierdzić można., że kluczową w większości przypadków barierą jest niewystarczająca konkurencyjność cenowa, potęgowana przez dużą odległość i związane z nią trudności logistyczne oraz koszty transportu. Dotyczy to mięsa drobiowego, które Chiny sprowadzają głównie z Brazylii, innych krajów Ameryki Południowej i z Tajlandii). Podobnie jest też z wołowiną (sprowadzane z Ameryki Południowej, Australii, i Nowej Zelandii), a także znaczną częścią produktów mleczarskich, czy z truskawkami pochodzące głównie z Tajlandii, Wietnamu i Nowej Zelandii (Kowalski and Mrówczyński, 2020).

Podsumowanie

Na obecnym etapie rozwoju podstawowymi wyzwaniami branży, wskazywanymi nie od dziś, są relatywnie niska wydajności oraz względnie niska wartość dodana, które coraz bardziej będą narastały w wyniku presji na wzrost kosztów pracy. Jeśli dodamy do tego rosnącą konkurencję rynkową, przekładającą się na malejący poziom marż. A także silniejszą pozycje negocjacyjna głównych odbiorców dużych sieci handlowych w kraju i za granicą i spodziewaną stagnację popytu na zachodnioeuropejskim rynku przy pesymistycznych prognozach demograficznych. To okaże się, że niska wydajność rekompensowana w ostatniej dekadzie szybkim wzrostem wolumenów może okazać się pułapką rozwoju. W takich warunkach oczywistymi rozwiązaniami wydają się działania zmierzające do poprawy wydajności i marżowości, takie jak inwestycje w umaszynowienie, optymalizacja zatrudnienia, integracja pionowa łańcucha wartości, wzrost udziału produktów zaawansowanego przetwórstwa, czy budowa silnych najlepiej międzynarodowych marek. Działania te napotykają jednak w Polsce na bariery w postaci znacznego rozdrobnienia oraz ograniczonych zasobów na kapitałochłonne inwestycje. Równoległym kierunkiem działań powinno być poszukiwanie nowej sprzedaży. Niski na tle UE udział państw trzecich w polskim eksporcie żywności sugeruje znaczny, niewykorzystywany potencjał. A to właśnie rynki pozaunijne pozwoliły polskiemu eksportowi żywności utrzymać dodatnią dynamikę w kryzysowym, drugim kwartale 2020 r. Tę ekspansję międzynarodową hamują jednak ograniczone zasoby analityczne oraz niedostateczna znajomość budowania międzynarodowych kontaktów. Dlatego tak ważne jest by oprócz działań samych przedsiębiorstw budować efektywne wsparcia instytucjonalne.

BIBLIOGRAFIA

A., W. and Kupers, R. (2013) Living in the Futures. Available at: https://hbr.org/2013/05/living-in-the-futures.

Ambroziak, Łukasz Duchnowska, E. (2019) Konkurencyjność polskiego eksportu w wymiarze jakościowo-cenowym. Warszawa.

Arnold, J., Nicoletti, G. and Scarpetta, S. (2008) Regulation, Allocative Efficiency And Productivity In Oecd Countries: Industry And Firm-Level Evidence, Economics Department Working Papers No.616. Paris. Available at: https://www.accc.gov.au/system/files/Giuseppe Nicoletti paper.pdf.

Bank Światowy (2020) ‘COVID-19 to Plunge Global Economy into Worst Recession since World War II’.

Bradfield, R. et al. (2005) ‘The origins and evolution of scenario techniques in long range business planning’, Futures, 37(8), pp. 795–812.

Deloitte oraz EIT Food (2020) ‘Food Foresight: Wpływ COVID-19 na sektor spożywczy w Europie Środkowo-Wschodniej’.

Dobosz-Idzik, A. (2020) ‘Aktualne Trendy i Perspektywy Dla Rolnictwa Ekologicznego’. Available at: https://www.kpodr.pl/konferencja-aktualne-trendy-i-perspektywy-dla-rolnictwa-ekologicznego/.

Eurostat (2019) ‘Farm structure survey’. Available at: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:Farm_structure_survey_(FSS).

Eurostat (2020a) ‘Międzynarodowy handel towarami’.

Eurostat (2020b) ‘Prodcom Annual Data 2019 (updated 04/08/2020)’. Available at: https://ec.europa.eu/eurostat/web/prodcom/data/excel-files-nace-rev.2.

Figurska, J. (2018) Exporter Guide: Poland.

Firley, K. (2017) Przemysł Spożywczy w Polsce. Nowa Ścieżka Rozwoju. Wydawnictwo Naukowe PWN.

Fryc, J. (2018) Eksport polskiej żywności rośnie jak na drożdżach. Wzrost o ponad 400 proc.

Gadomski, W. (2021) ‘Obroty handlowe Unii Europejskiej większe ze Szwajcarią niż z Rosją’, Gazeta Wyborcza.

Główny Urząd Statystyczny (2020a) Produkcja i handel zagraniczny produktami rolnymi w 2019 r. Warszawa. Available at: file:///C:/Users/Krzysztof Kutwa/Downloads/produkcja_i_handel_zagraniczny_produktami_rolnymi_2019.pdf.

Główny Urząd Statystyczny (2020b) Rocznik Statystyczny Przemysłu 2019.

Główny Urząd Statystyczny (2020c) Rocznik Statystyczny Rzeczypospolitej Polskiej. Warszawa.

Główny Urząd Statystyczny (2020d) Rolnictwo w 2019 r. Warszawa.

Główny Urząd Statystyczny (2020e) ‘Rynek wewnętrzny w 2019 r.’

Góral, J. and Rembisz, W. (2017) ‘Wynagrodzenia i wydajność pracy w rolnictwie polskim na tle pozostałych krajów Unii Europejskiej’, Zeszyty Naukowe SGGW - Ekonomika i Organizacja Gospodarki Żywnościowej. doi: 10.22630/EIOGZ.2017.119.29.

Grabowiecka-Łaszek, A. et al. (2020) Monitoring Branżowy 3q20.

Grodzicki, W. (2019) ‘Rynek Żywności Ekologicznej W USA Rozwija się, a Wraz z Nim Rośnie Skala Zafałszowań’, FoodFakty.

GUS (2020a) ‘Szybki szacunek produktu krajowego brutto za drugi kwartał 2020 roku’.

GUS (2020b) ‘Wynikowy szacunek głównych ziemiopłodów rolnych i ogrodniczych w 2020 roku’.

Hamdan, J. (2021) Sprzedaż artykułów spożywczych od producentów z Polski stanowi ponad 70% obrotu sieci.

Jabłońska, L. and Gunerka, Lidia Hornowski, A. (2015) ‘Produkcja Warzyw w Polsce i Wybranych Krajach Unii Europejskiej w Latach 2000-2014’, Stowarzyszenie Ekonomistów Rolnictwa i Agrobiznesu - Roczniki Naukowe, XVIII(3).

Jemyeko (2019) ‘Polska na mapie ekologicznej Europy’. Available at: https://jemyeko.com/perspektywy-polskiego-rynku-zywnosci-ekologicznej/.

Kacperska, E. (2017) ‘Rozwój Przemysłu Spożywczego w Polsce w Aspekci Globalizacji’, Stowarzyszenie Ekonomistów Rolnictwa i Agrobiznesu - Roczniki Naukowe, XVIII(6).

Karasiewicz, G. and Trojanowski, M. (2016) ‘Transformacja w polskim handlu detalicznym – identyfikacja i analiza faz transformacji’, Handel Wewnętrzny, 2(361), pp. 216–227.

Komisja Europejska (2018) Sprawozdanie Komisji dla Parlamentu Europejskiego i Rady w sprawie barier w handlu i inwestycjach 1 stycznia 2017 r. – 31 grudnia 2017 r. Available at: http://trade.ec.europa.eu/doclib/docs/2018/june/tradoc_156998.pdf.

Kowalski, P. and Mrówczyński, K. (2020) Czas na ekspansję 2.0. Dotychczasowy model. rozwoju krajowej branży spożywczej pod rosnącą presją.

KOWR (2020) Podsumowanie roku 2020 na krajowym rynku rolnym. Available at: https://www.kowr.gov.pl/biuro-prasowe/aktualnosci/podsumowanie-roku-2020-na-krajowym-rynku-rolnym.

Mańczak, G. (2011) ‘Instrumenty Wspierania Produkcji Eksportowej’, Oeconomica, 291(65), pp. 95–102.

McKinsey (2014) ‘Polska 2025 – Nowy motor wzrostu w Europie’.

Metera, D. (2019) Wpływ nowego rozporządzenia Unii Europejskiej na produkcję ekologiczną w Polsce. Available at: https://instytutsprawobywatelskich.pl/wp-content/uploads/2019/03/Dorota-Metera-nowe-rozporządzenie-tekst-na-2019-03-13.pdf.

MRiRW (2016) ‘Program Rozwoju Obszarów Wiejskich na lata 2014-2020’.

MRiRW (2019) ‘Diagnoza Sytuacji Społeczno-Gospodarczej Rolnictwa, Obszarów Wiejskich i Rybactwa w Polsce’.

Oleksy, K. (2020) ‘Chiny Obniżyły Cła Importowe na Szeroką Gamę Produktów Spożywczych’, FoodFakty.

Otto, P. (2021) Polska żywność króluje na europejskich stołach.

Pastor, K. and Morawski, I. (2021) ‘Eksport rolno-spożywczy na 12 wykresach’, Puls Biznesu.

Pawlak, J. (2013) Koszty Energii w Rolnictwie Polskim.

Ptak-Iglewska, A. (2019) Innowacje napędzają rozwój produkcji rolnej.

Ratajczak, A. (2020) ‘Kultura biznesowa - różnice kulturowe w biznesie międzynarodowym’, Alternatywa.

Research Dive (2020) ‘The Global Organic Food Market’.

Schneider, J. et al. (2020) Are Agri-Food Workers Only Exploited In Southern Europe? Case Studies On Migrant Labour In Germany, The Netherlands, And Sweden. Edited by L. Palumbo and A. Corrado. Open Society Foundations.

Schoemaker, P. . and van der Heijden, C. . (1992) ‘Integrating scenarios into strategic planning at Royal Dutch/Shell’, Planning Review, 20(3), pp. 41–46. doi: https://doi.org/10.1108/eb054360.

De Schutter, O. (2019) Towards A Common Food Policy For The European Union.

Szafranek, K. and Błażejowska, A. (2020) ‘Rynek detaliczny w Polsce: stan sprzed pandemii COVID-19’, Obserwator Finansowy. Available at: https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/rynek-detaliczny-w-polsce-stan-sprzed-pandemii-covid-19/.

Szczepaniak, I. and Firlej, K. (2015) Przemysł spożywczy – makrootoczenie, inwestycje, ekspansja zagraniczna. Kraków-Warszawa: Uniwersytet Ekonomiczny w Krakowie oraz Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej.

Szczepaniak, W. (2020) Półki ze „zdrową żywnością” w supermarketach – co właściwie tam znajdziemy?

Szczudlik, J. (2020) ‘Perspektywy stosunków chińsko-unijnych w drugiej połowie 2020 roku’, Polski Instytut Spraw Międzynarodowych.

Tereszczuk, M. (2019) Pozycja polskiego przemysłu spożywczego w Unii Europejskiej.

Tymińska, I. (2020) ‘ABC eksportu’, PodatkiBiz.

United Nations (2018) World Economic Situation and Prospects 2018.

Wrzesińska, J. (2008) ‘Rozwój wielkopowierzchniowych obiektów handlowych w Polsce’, Zeszyty Naukowe SGGW w Warszawie. Ekonomika i Organizacja Gospodarki Żywnościowej, 72, pp. 161–170.

Żakowska-Biemans, S. (2019) ‘Rynek produktów ekologicznych – stan i perspektywy’, Instytut Nauk o Żywieniu Człowieka SGGW Katedra Badań Rynku Żywności i Konsumpcji.

ZPP (2020) Perspektywy Poprawy Konkurencyjności Na Rynku Handlu Detalicznego W Polsce.

[1] Suma rolniczej produkcji globalnej (Główny Urząd Statystyczny, 2020d) oraz produkcji sprzedanej przemysłu spożywczego, napojowego i tytoniowego (Główny Urząd Statystyczny, 2020c).

Zjawisko marnotrawstwa żywności w skali przemysłu mięsnego

Zjawisko marnotrawstwa żywności w skali przemysłu mięsnego Postrzeganie mleka i produktów mlecznych przez pokolenie „Z”

Postrzeganie mleka i produktów mlecznych przez pokolenie „Z” Dotacje dla branży mięsnej w praktyce - okres przejściowy

Dotacje dla branży mięsnej w praktyce - okres przejściowy Dlaczego w Polsce zwykle łatwiej założyć składowisko śmieci niż gospodarstwo hodowlane?

Dlaczego w Polsce zwykle łatwiej założyć składowisko śmieci niż gospodarstwo hodowlane?